In den letzten fünf Jahren hatte der S&P 500 neun Verlustphasen, in denen der Index um mehr als 5% von seinem Jahreshoch fiel. Mit einer kurzen Studie stellen wir die Charakteristiken der Verlustphasen dar und zeigen eine einfache Strategie, die in diesem Umfeld profitiert hätte. Auch zukünftig kann diese Strategie als kurzfristiges Timing und zur Aktien-Rotation in einem Umfeld steigender Aktienmärkte attraktiv sein.

V-förmige Verlustphasen

Wenn man davon ausgeht, dass die v-förmigen Verlustphasen auch weiterhin in einem Umfeld steigender Aktienmärkte auftauchen, stellt sich zuerst die Frage, wie gefährlich diese sind.

Grafik 1: Die Grafik zeigt schematisch die neun Abwärts- und Aufhol-Bewegungen beim S&P 500. Dabei stellt die x-Achse den Zeitverlauf dar, die y-Achse die prozentuale Wertentwicklung. Je dunkler die Linie, desto länger liegt das Ereignis in der Vergangenheit. Erkennbar ist, dass in den letzten drei Fällen (helle Linien) die Verluste schneller aufgeholt wurden als sie entstanden sind und vor allem mit einer hohen durchschnittlichen Tagesrendite (Steigung auf der rechten Seite).

Auf die Frage nach der Gefahr schauen wir auf die Fähigkeit Verluste schnell wieder aufzuholen. Für die elf Verlustphasen seit 2010 dauerte die Aufholung im Durchschnitt nur zwei Monate. Selbst im längsten Fall, nach der Rating-Herabstufung der USA in 2011, vergingen lediglich fünf Monate. Im Gegensatz zu großen Aktienmarktkrisen, nach denen der Markt auch eine längere Zeit auf niedrigerem Niveau verharren kann, ist die Dauer der Verlustaufholung in den letzten fünf Jahre sehr überschaubar gewesen. Wie viel Anteil die Niedrigzinspolitik der Zentralbanken an der schnellen Rückkehr zu alten Höchstständen hat, wollen wir nicht beurteilen.

Ganz ohne einen Blick auf den absoluten Verlust zu werfen, den man im schlimmsten Fall realisiert hätte, geht es natürlich nicht. Der Maximalverlust des S&P 500 wäre 19,4% gewesen. Solch einen Einschnitt, selbst wenn es sich nur um einen zwischenzeitlichen Buchverlust handelt, nehmen die wenigsten Aktieninvestoren gerne hin. In sieben der neun Verlustphasen, stoppte der Abwärtstrend aber bereits im einstelligen Prozentbereich, darunter sind die letzten fünf Zeiträume (alle ab 2012).

Zunächst nutzen wir die positiven Eigenschaften bei der Wiederaufholung für eine Markt-Timing-Strategie. Danach wird diese Strategie mit den exakt gleichen Einstellungen für eine Aktien-Rotation gezeigt.

Strategie

Fällt der S&P 500 Index um mehr als 5% unter sein 1-Jahreshoch und steigt danach wieder über diese Schwelle von -5% an, gibt es ein Signal zum Markteinstieg. Die Halteperiode ab Einstieg beträgt einen Monat. Sollte innerhalb der Halteperiode von einem Monat das Signal erneut gegeben werden, verlängert sich die Halteperiode entsprechend.

Zwischen 2010 und Ende 2014 gab es elf Einstiege mit einer durchschnittlichen Haltedauer von 27 Tagen. Hätte man nur während dieser Zeiträume in den S&P 500 investiert, kommt eine Gesamtrendite von 43,8% oder 7,5% jährlich zustande. Die Strategie wäre rund ein Viertel der Zeit im Markt investiert gewesen. Dabei liegt die durchschnittliche Tagesrendite bei 0,13% gegenüber lediglich 0,03% für die übrigen Tage im 5-Jahreszeitraum.

Wir selektieren also Marktphasen, die mit einer erhöhten Wahrscheinlichkeit überdurchschnittliche Tagesrenditen mit sich bringen. In neun der elf Zeiträume wurde ein Wertzuwachs erzielt, der im Mittel 4,6% betrug. Die zwei Minusphasen brachten einen Verlust von -3,51% und -0,02%. In den letzten drei Halteperioden (alle seit 2013) lag der jeweilige maximale Verlust über die Haltedauer sogar bei weniger als -1%.

Rotation statt Markt-Timing

Die meisten Aktien-Investoren warten nicht auf eine Verlustphase, um danach nur kurzzeitig in den Aktienmarkt zu investieren. Bei der vorgestellten einfachen Strategie soll es sich auch nicht um ein ganzheitliches Markttiming-Modell handeln, wie wir es mit unserem robusten Trend-Modell (siehe Bei Trendfolge ist Robustheit einer Optimierung überlegen) vorgestellt haben. In einem Umfeld mit kurzen, meist harmlosen Verlustphasen, wie es in den letzten Jahren vorzufinden war, bringen die gewonnenen Erkenntnisse dennoch einen Mehrwert.

Für Investoren, die konstant eine Aktien-Allokation halten müssen oder wollen, spielt die Sektor- oder Stil-Rotation eine wichtigere Rolle als ein kurzfristiges Markt-Timing. Mit den exakt gleichen Regeln zur Signalbestimmung schauen wir uns eine Rotation für die identifizierten Zeiträume an. Wie oben beschrieben, haben wir Zeiträume identifiziert, die bevorzugte Risikoeigenschaften haben. Wieso dann nicht in diesen Perioden in die dynamischeren Stile, Sektoren oder Marktkapitalisierungen investieren? Die Idee ist es, eine recht defensive Positionierung solange beizubehalten, bis das Signal geliefert wird und dann für die identifizierten Zeiträume in offensivere Segmente zu wechseln.

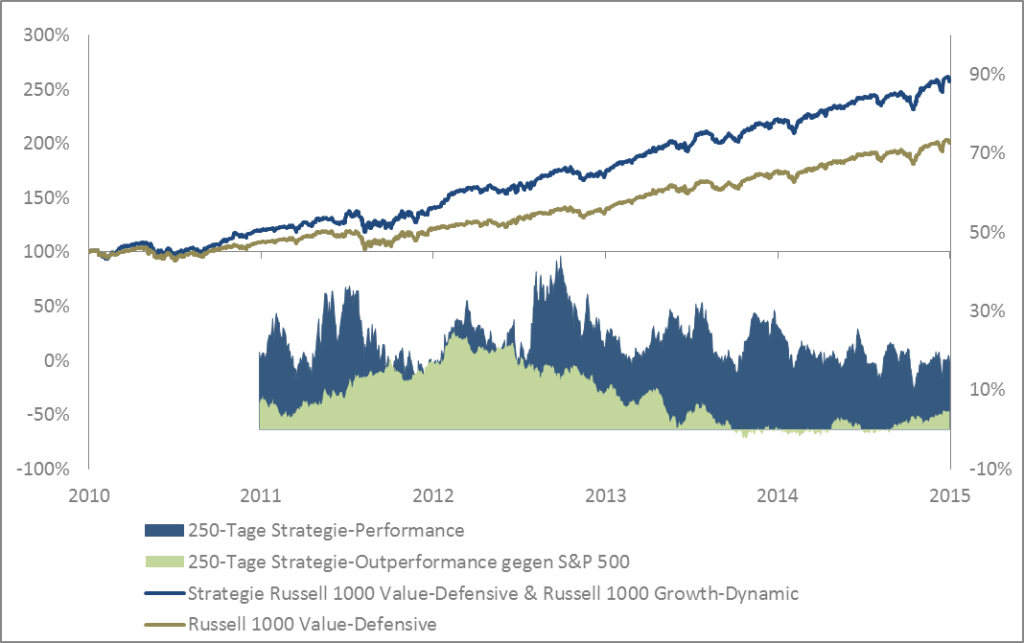

Grafik 2: Der Chart zeigt die Wertentwicklung einer Rotations-Strategie, die bis zum Signal im Russell 1000 Value-Defensive investiert ist und danach jeweils für die beschriebenen begrenzten Zeiträume in den Russell 1000 Growth-Dynamic rotiert. Man sieht im unteren Teil eine deutliche Outperformance der Strategie gegen den S&P 500 (hellgrüner Bereich, rechte Achse). Der dunkelgrüne Bereich zeigt die 250-Tage-Rendite der Strategie fortlaufend (rechte Achse).

Wir testen hierzu eine Reihe von Rotations-Pärchen[1] mit je einer defensiven und offensiven Komponente. Ausgangspunkt ist der S&P 500 als defensive Positionierung mit einem Wechsel in den NASDAQ 100 für die elf genannten Zeiträume[2]. Schon bei dieser sehr einfachen – dank der hohen Liquidität beider Vehikel leicht umsetzbaren – Rotation überzeugen die Ergebnisse. Für jedes Kalenderjahr seit 2010 zeigt diese Rotation eine Outperformance gegenüber dem S&P 500. Die jährliche Rendite und Risiko-Kennzahlen gleichen denen des NASDAQ 100, obwohl der Index selbst eine beachtliche Outperformance gegenüber dem S&P 500 in den letzten fünf Jahren erzielte. Obwohl nur rund ein Viertel der Zeit der NASDAQ 100 in der Rotations-Strategie selektiert war, schaffte es die Strategie, die Überrendite des Index gegenüber dem S&P 500 fast komplett abzufischen.

Ein leicht anderes Bild ergibt sich beim Russell 2000 Index. Zwar konnte auch dieser den S&P 500 über fünf Jahre hinter sich lassen, dies aber mit deutlich weniger Abstand und vor allem nicht in jedem Kalenderjahr. Hier zeigt die Rotations-Strategie ihre wahre Stärke. Die jährliche Rendite von 16,35% übersteigt die beider Indizes, eine höhere Sharpe Ratio wird erreicht und dies mit einem deutlich niedrigeren Maximalverlust als beim Russell 2000.

Grafik 3: Die Grafik zeigt den Vergleich der Rendite- und Risikokennzahlen der getesteten Rotationspärchen. Zu Vergleichszwecken wurden alle Index-Zeitreihen ohne Dividenden herangezogen. Der erstgenannte Index ist der defensivere, der zweitgenannte Index ist der offensivere. Ein hellgrüner Hintergrund steht dafür, dass die Strategie bei der jeweiligen Kennzahl besser abschneidet als eine ihrer Komponenten. Bei einem dunkelgrünen Hintergrund ist die Strategie besser als das jeweilige Ergebnis beider Komponenten. Rote Zahlen bedeuten, dass die Kennzahl schlechter ausfällt als die des S&P 500. Fett markierte Zahlen stellen die besten Kennzahlen der jeweiligen Zeile dar.

Um stärker die Idee der Rotation von einer defensiven in eine offensive Positionierung zu validieren, nutzen wir die Stil-Indizes von Russell. Sowohl bei der Rotation vom Russell 1000 Defensive in den Russell 1000 Dynamic als auch bei dem Pärchen Value und Growth finden wir erneut die Eigenschaften wie bei den oben genannten Rotations-Paaren. Die Rendite und die Sharpe Ratio sind bei der Strategie jeweils höher als bei jedem Einzel-Index, während der maximale Verlust in der Mitte liegt.

Eine noch detailliertere Untersuchung mit defensiven Value-Titeln und offensiven Wachstums-Titeln kann ebenfalls über die Russell 1000-Indizes dargestellt werden (Grafik 2). Mit einer Jahres-Performance von 20,8%, einer Sharpe Ratio von 1,5 und einem maximalen Verlust von 14% ist die Rotations-Strategie auf diese beiden Stil-Indizes sehr attraktiv. Möchte man noch das Thema Large Cap gegen Small Cap mit einbringen, nutzt man als offensive Komponente den Russell 2000 Growth-Dynamic Index. Bei einer nochmals besseren Gesamtrendite spiegelt sich die deutlich höhere Volatilität des Index im Vergleich zu seinem Large Cap-Gegenstück in der Rotations-Strategie nur leicht wieder.

Ebenfalls getestet haben wir die Strategie auf die zwei Komponenten Low Beta und High Beta, sowie auf Low Volatility und High Volatility. Auch hier sehen die Ergebnisse überzeugend aus. Um es auf die Spitze zu treiben, nehmen wir Einzelsektoren her, um auch hier noch einmal die Charakteristiken bestätigt zu bekommen.

Grafik 4: Die Grafik zeigt den schematischen Verlauf einer Rotations-Strategie, die als defensive Komponente den Russell 1000 Value-Defensive Index und als offensive Komponenten den Russell 1000 Growth-Dynamic Index nutzt. Die Zeiträume beziehen sich auf die beschriebenen Verlust- und Aufholphasen des S&P 500 und sind damit identisch zu denen aus Grafik 1. Deutlich wird die geringere Symmetrie zwischen der linken und rechten Seite im Vergleich zur Grafik 1. Ohne auf Rendite- oder Risikokennzahlen schauen zu müssen, sieht man die geringere Verlustbewegung (linke Seite) im Verhältnis zur stärkeren Aufholbewegung (rechte Seite).

Fazit

Die Verlustphasen des S&P 500 Index in den letzten fünf Jahren bringen verwertbare Eigenschaften mit sich. Diese können für ein Markt-Timing oder eine Rotation innerhalb des Aktienspektrums genutzt werden. Die beschriebene Strategie ist sehr simpel und nutzt nur sehr grob gewählte Einstellungen. Manchmal ist es lohnend, eine Strategie nicht für den Anwendungsfall zu entwickeln, sondern lediglich um etwas über die Markt-Charakteristiken zu lernen und frühzeitig eine Veränderung des Marktumfeldes wahrnehmen zu können.

Die deutlich besseren Rendite- und Risikokennzahlen der Rotationsstrategie im Vergleich zum Index hängen maßgeblich von der Identifikation der richtigen Zeiträume zum Wechsel von defensiven in offensivere Positionierungen ab. Schon mit einer groben Einschätzung, welcher Index, Stil oder Sektor als defensiv und welcher als offensiv gelten soll, wird eine signifikante Überrendite aus der Rotations-Strategie sichtbar, die nicht auf Kosten von erhöhtem Risiko entsteht. In einem anhaltend positiven Aktienmarkt-Umfeld mögen die gewonnenen Erkenntnisse schon beim nächsten Drawdown wertvoll sein.

_______________

[1] Einige der hier genannten Indizes sind Preis-Indizes, andere Total Return-Indizes. Alle Rendite- und Risikokennzahlen sind auf die Index-Zeitreihen berechnet.

[2] Ob der S&P 500 im Vergleich zum NASDAQ 100 immer als defensiver kategorisiert werden kann ist diskutabel. Eine Kategorisierung in Abhängigkeit der jeweils aktuellen Gewichtung der einzelnen Index-Komponenten sollte dem Ziel der Unterscheidung in offensiv und defensiv gerechter werden.