Dank des wachsenden ETF-Angebots ist die Diskussion über aktives oder passives Investieren in vollem Gange. Portfoliomanager, die ihre Strategien in Konkurrenz zu ETFs sehen, scheinen die stärksten Befürworter von aktiven Investmentstrategien zu sein. Aktiv bedeutet aber häufig nur ein Abweichen von einem Marktindex. Smart Beta-Produkte können dies aber auch. Wir sind überzeugt, dass aktives Management einen Mehrwert bietet, wenn man „aktiv“ von Aktivität ableitet. Die Frage lautet dann: Wie verbindet man die zwei scheinbar gegensätzlichen Philosophien?

Die Möglichkeit passiv über Indexfonds oder andere Beta-Vehikel zu investieren besteht zumindest für institutionelle Anleger schon seit vielen Jahren. Mit der Verbreitung von ETFs[1] in den letzten Jahren verstärkte sich die Debatte, ob passives Investieren aktive Ansätze verdrängen wird. Die genannten Argumente für den passiven Ansatz sind die bessere Diversifikation und die niedrigeren Kosten. Kleinere Anleger, die die Fondsauswahl scheuen, mussten sich bisher auf Grund von Depotgröße und Transaktionskosten auf wenige Einzelwerte im Portfolio beschränken. Ohne einen Fondsmanager auswählen zu müssen, könne Sie nun mit lediglich zwei ETF-Positionen global über Aktien und Anleihen investiert sein. Große Investoren profitieren von den Kostenvorteilen. Die operativen Kosten sind deutlich niedriger gegenüber aktiven Investmentansätzen. Die Kosten zur Überwachung sind gering, wohingegen bei aktiven Strategien der Manager fortlaufende kontrolliert werden muss. Ob diesen Kosten eine Entschädigung, also eine Überrendite zur Marktrendite, gegenübersteht ist vorab ungewiss. Im Kontrast hierzu stehen die Argumente für aktive Ansätze. Zunächst besteht bei aktiven Strategien grundsätzlich die Chance die Marktrendite zu übertreffen. Des Weiteren, mögen sich die fundamentale Philosophie und die weiteren Eigenschaften eines aktiven Ansatzes mit den Vorstellungen der Investoren decken, die beim passiven Investieren das Risiko-Rendite-Profil des Marktes akzeptieren müssen. Natürlich ist die Liste an Argumenten viel länger und die Grenzen werden immer unschärfer.

Der Aufstieg von Smart Beta

Unglücklicherweise haben also beide Lager gute Argumente auf ihrer Seite. Schauen wir aber mal genauer auf die allgemein gängige Definition von „aktiv“. Mit aktivem Investieren argumentieren Portfoliomanager für ein Abweichen von der Benchmark (=Marktindex) durch eine aktive Entscheidung. Diese Entscheidung kann so simpel sein, dass aus einem Gewichten nach Marktkapitalisierung ein Gleichgewichten wird. Die Abweichung kann allerdings auch so komplex sein, dass einzelne Industrien gemieden werden, Einzeltitel übergewichtet werden und ein Rebalancing regelmäßig oder nach fixen Preisanstiegen erfolgt. Viele Stockpicking-Strategien sind genau das. Es ist heute bereits Realität, dass alle liquiden Strategien, die festen Regeln folgen, in systematische passive Instrumente (z.B. ETFs) umgesetzt werden können.

Wir sahen die Verbreitung von Sektoren-ETFs und kürzlich das Aufkommen von ETFs die ganze Stile, wie Value oder Growth, abdecken. Man kann wählen zwischen globalen Emerging Market-Sektoren und Dividenden-Aktien-ETFs, genauso wie zwischen ETFs, die US Large Cap-Aktien gleichgewichten oder solchen, die Anleihen nach Fundamentalkriterien gewichten. Smart Beta ist nur einer der beliebten Begriffe für die neuesten Entwicklungen.

Es beginnt merkwürdig anzumuten, wenn eine wachsende Gruppen von Investoren mittlerweile in Smart Beta-Strategien investiert, die ihren (früheren) Überzeugungen an ein verbreitetes und akademisch weitgehend akzeptiertes Theoriegebäude entgegenstehen. Die Rede ist von Minimum Volalititäts-Strategien. Zwar legt deren Backtesting über lange Zeiträume eine Outperformance dar und einige akademische Papiere argumentieren für diesen Effekt, aber dennoch bleibt der Ansatz inkonsistent mit dem CAPM. Noch stärkere Überzeugung scheint bei vielen Investoren vorzuherrschen, wenn es um das Gleichgewichten als Ersatz für das klassische Gewichten nach Marktkapitalisierung geht. Hierbei erhalten die Werte mit einer kleineren Kapitalisierung ein relativ höheres Gewicht als im klassischen Ansatz. Demnach ist der wichtigste Treiber der Outperformance (Rebalancing spielt auch eine Rolle) die bessere Wertentwicklung von kleinen Unternehmen im Vergleich zu größeren.

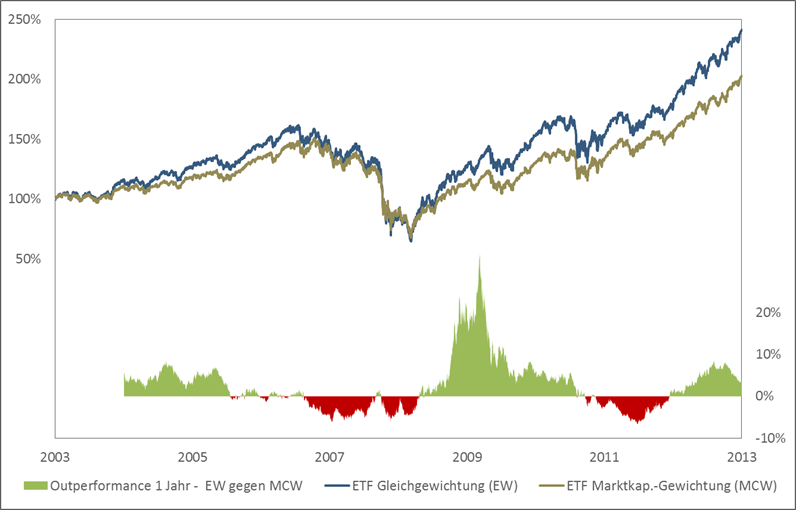

Fallstudie: Der Chart zeigt die Wertentwicklung eines ETFs mit Gleichgewichtung (EW) und die eines ETFs mit Gewichtung nach Markt-kapitalisierung (MCW). Beide ETFs beziehen sich auf das gleiche Universum bestehend aus US-Aktien. Auf den ersten Blick dominiert der EW-ETF deutlich den MCW-ETF. Die Gesamtrendite ist höher und die Verlustphasen scheinen sich zu ähneln. Der untere Teil des Charts misst die einjährige Outperformance (rollierend) des EW-ETFs gegenüber dem MCW-ETF. Zwischen 2004 und 2009 lag die jährliche Überrendite im Mittel gerade einmal bei 0,1%. Drei der fünf Jahre gab es sogar eine Underperformance. Das Jahr 2009 ragt mit einer deutlich besseren Wertentwicklung des EW-ETF heraus. Dieses Jahr ist für 80% der Outperformance über den 10-Jahreszeitraum verantwortlich. Nimmt man 2009 aus der Betrachtung (nur ein Gedankenexperiment) ergibt sich ein anderes Bild. Der maximale theoretische Verlust wäre für den EW-ETF höher, die Rendite wäre ebenfalls etwas höher, aber die Sharpe Ratios sind gleich. Das klingt nicht nach einem nachhaltigen strukturellen Outperformance-Konzept. Eine Timing- oder Momentum-Strategie könnte hier vorteilhafter sein.

Anleger können dabei leicht vernachlässigen, dass sich Smart Beta-Ansätze eventuell nur deshalb besser entwickelt haben, weil in der Vergangenheit nicht ausreichend viele Marktteilnehmer die zu Grunde liegenden Effekte ausnutzten. Wir fragen uns, wie viele der Smart Beta-Käufer dies antizipieren oder gar Stresstests durchführen, um herauszufinden, ob ein bestimmter Ansatz auch dann noch kontinuierlich outperformt, wenn mehrere Investoren sich den Effekt zu Nutze machen wollen. Dieses Ausnutzen einer Anomalie oder Outperformance-Quelle kann auch unabsichtlich erfolgen. Nehmen wir das Absichern von Portfolios als Beispiel. Um gegen Aktienmarktrisiken abgesichert zu sein, werden in der Regel die größten und liquidesten Indizes für das Hedging ausgewählt. In den meisten Fällen sind dies Indizes, die Large Cap Aktien nach Marktkapitalisierung gewichtet enthalten, wie z.B. der S&P 500. Sofern das Portfolio, das abgesichert werden soll, aus kleineren Aktien (denen mit geringerer Marktkapitalisierung) besteht oder bspw. nur der Technologie-Sektor (durchschnittliche Marktkapitalisierung sehr hoch) außen vor gelassen wird, reitet der Investor automatisch die Small Cap-Welle, oft unbewusst.

In keiner Weise wollen wir Smart Beta oder passive Instrumente im Allgemeinen verteufeln. Investoren steht mehr Auswahl zur Verfügung und ein gewünschtes Exposure kann sehr einfach aufgebaut werden. Stattdessen sind wir aber überzeugt, dass man sehr vorsichtig bei der Auswahl von Smart Beta-Strategien oder generell bei jeder regelbasierten Einzel-Strategie sein muss und sich über die implizit getroffenen Annahmen im Klaren sein sollte. Ohne tieferen Einblick, handelt es sich nicht um Allheilmittel, sondern erst einmal nur um Abweichungen zu den gängigen Marktindizes.

Definition von „aktiv“ anpassen

Bereits seit Jahren verlangen Investoren nach systematischen Investmentprozessen und der Trend dafür scheint ungebrochen. In früherer Zeit konnten Portfoliomanager vielleicht noch auf Basis ihrer Erfahrung, erzielter Performance und den Erklärungen zu ihren Handlungen die Investoren überzeugen. Bis auf wenige Ausnahmen sind die Manager heute durch die Investoren gebunden, detaillierte systematische Investmentansätze zu liefern, die keinen Spielraum für freie bzw. willkürliche Entscheidungsfindung zulassen. Investmentprozesse werden so nachvollziehbar weil der Anleger sich davon verspricht, eine besser Einschätzung hinsichtlich der Rendite-Risiko-Eigenschaften für die Zukunft aus den beobachteten Ergebnissen der Vergangenheit ableiten zu können. Investoren, die solch ein Korsett schnüren, sind nicht begeistert wenn ihre beauftragten Manager Strategieänderungen vornehmen. Die Begeisterung ist noch deutlich geringer, sollten diese Änderungen ohne Vorabinformation durchgeführt werden. Im Risikomanagement läuten die Alarmglocken, weil dies oft als Style Drift, also als Verlassen des mit dem Manager vereinbarten Pfades, wahrgenommen wird. Es ist recht wahrscheinlich, dass der Manager Kunden verliert.

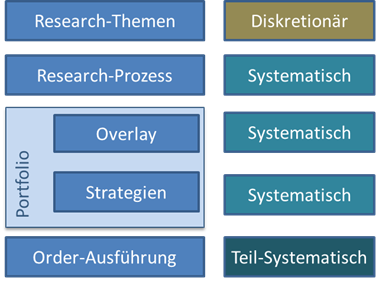

Grafik: Beispiel für ein stimmiges systematisches Rahmenwerk, das für einen Global Macro-Ansatz oder bspw. auch für einen Multi-Strategy-Ansatz auf Aktien vorab dem Investor kommuniziert werden kann. Zusammen mit der Investment-Story und dem Anlage-Universum ergibt sich das vom Anleger gewünschte Korsett. Dem Manager bleibt dennoch genug Freiraum, um seine Strategien zu verbessern, neue zu entwickeln und Portfolio-Komponenten auszutauschen.

Portfoliomanager, die bestimmte von Investoren gewünschte Strategie verfolgen, müssen sich diese genannten Freiräume, unter der Voraussetzung der entsprechenden Zielformulierung, nicht schaffen. Ein Beispiel mag der Manager sein, der unterbewertete Unternehmen nach bestimmten Value-Kriterien eines Aktienuniversums ins Portfolio selektiert und dies auch so als Ziel den Investoren kommuniziert. Diese können sich ihrerseits auf die Eigenschaften solch einer Strategie einstellen und sich gegen zeitweise Underperformance rüsten. Ist das formulierte Ziel dieses Managers hingegen jedes Jahr eine positive Rendite zu erzielen oder eine Benchmark zu schlagen, ist auch er gezwungen ebenfalls das oben genannte Rahmenwerk zu schaffen, sprich einen flexibleren, adaptiven Ansatz zu präsentieren, um den Investorenerwartungen gerecht zu werden. Die Lösung ist, ein systematisches Rahmenwerk aufzuzeigen, dass kontinuierliche Strategieverbesserungen oder das Aufnehmen und Ersetzen von Strategien erlaubt. Das damit einhergehende fortlaufende Research, Weiterentwickeln und Verbessern bezeichnen die Aktivitäten, aus denen wir die Definition „aktives Management“ ableiten.

Verbinden von aktivem und passivem Investieren

Die Folgen dieser Definition sind klar. Wir sehen „aktiv“ als die Bezeichnung des Vorgehens, während ein passives Instrument zur Umsetzungen von Strategien eingesetzt werden kann. Die Herausforderungen sind vielfältig. Das größte Spannungsfeld ist, einerseits die Freiheit innerhalb des systematischen Rahmens für kontinuierliche Entwicklung zu lassen, andererseits den Anlegern vorab eine klare Vorstellung der Rendite-Risiko-Eigenschaften zusammen mit einer stimmigen Philosophie zu vermitteln. Als einen Königsweg um diesen Anforderungen gerecht zu werden, sehen wir ein systematisches Rahmenwerk, das ohne explizite Prognosen auskommt.

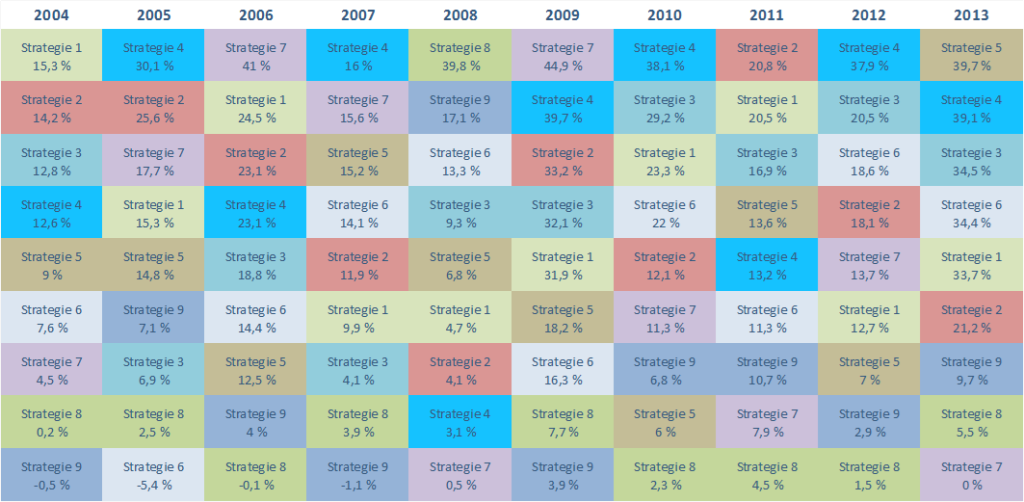

Fallstudie: Die Tabelle soll Diversifikationseffekte bei Allokation über mehrere Strategien illustrieren. Im Beispiel werden neun selbstentwickelte Strategien unterhalb eines systematischen Overlays in einem hypothetischen Portfolio eingesetzt. Obwohl sich alle Strategien auf die Aktienmärkte beziehen, ergeben sich dennoch deutliche Diversifikationseffekte. Grund hierfür sind die verschiedenen Ansätze, die genutzt werden. So sind einige der Strategien trendfolgend ausgerichtet, während andere ihre Rendite aus konträren Bewegungen oder anderen Renditetreibern ziehen. Die Annahmen, die hinter jeder Einzel-Strategie stehen, sind nicht im Widerspruch zu den Annahmen für alle anderen Strategien. Des Weiteren wird über Regionen, Zeithorizonte und Granularität (Land, Sektor, Stil, Einzelwert) diversifiziert. Mit der Ausnahme von Strategien 8 & 9, die zumeist kleine Renditebeiträge einsammelten und in einem Jahr hohe Renditen lieferten, bewegen sich alle Strategien frei auf und ab im Ranking über die zehn Jahre. Man könnte für eine Allokation in lediglich eine Strategie, wie z.B. Strategie 4, plädieren. Dies hätte bessere Ergebnisse gebracht als der Durchschnitt. Damit würde man aber implizit auch eine bessere zukünftige Performance prognostizieren und das Portfolio einem deutlich höheren Risiko aussetzen.Durch die Kombination der verschiedenen Strategien zu einem Portfolio und dank des Overlays ist es möglich, Ansätze mit höherer Volatilität aufzunehmen. Durch den Diversifikationseffekt schlägt sich diese höhere Schwankungsbreite kaum im Portfolio nieder. Die Verlustphasen (Drawdowns) sind maßvoll in Hinblick auf Höhe und Aufholzeit.

Es kann emotional sehr herausfordernd sein, zu akzeptieren, dass man keine Prognosefähigkeiten für Aktienkurse oder die Entwicklung des Gesamtmarktes an den Tag legt und somit durch seine Einschätzungen keinen Mehrwert liefert. Hat der Manager dies akzeptiert, kombiniert er mehrere Strategien, die jeweils unterschiedliche

Charakteristiken und Rendite-Treiber aufweisen. Eine (vorübergehend) schlechte Performance einer oder mehrerer Strategien kann durch die Diversifikation ausgeglichen werden. Bewusst wird von mehreren Strategien und nicht von mehreren Assetklassen gesprochen. Verschiedene Strategien, denen unterschiedliche Annahmen zu Grunde liegen, die sich auf unterschiedliche Zeithorizonte beziehen, marktneutral agieren oder andere Unterscheidungsmerkmale haben, können verlässliche Diversifikation bieten. Eine Allokation über mehrere Assetklassen, die in der Vergangenheit im Durchschnitt eine niedrige Korrelation zueinander aufwiesen, kann dem Investoren eine Sicherheit vortäuschen, die nicht existiert. Eine niedrige Korrelation in positiven Marktphasen halten wir für zweitrangig. In den Phasen wo Rezession, Finanzkrisen oder andere Crashs aufkommen wird eine niedrige Korrelation benötigt und gerade dann zeigen risikobehaftete Anlageklassen oft einen sehr starken Gleichlauf, sprich sie verlieren an Wert. Bei Allokation über voneinander unabhängige Strategien, kann dieser Gleichlauf in Krisen verhindert oder zumindest signifikant verringert werden, ohne auf das Aufwärtspotenzial verzichten zu müssen.

Fazit

Übernehmen wir doch Kenntnisse aus anderen Bereichen, die vergleichbare Herausforderungen und Risiken aufweisen. Flugzeuge werden gebaut, um möglichst verlässlich zu funktionieren. Der Grund dafür ist eine einfache und erschreckende Gleichung. Fällt das Gesamtsystem aus, dann stürzt das Flugzeug ab. Obwohl die besten Ingenieure an Flugzeugen arbeiten, wird nicht akzeptiert, dass lediglich ein möglichst perfektes Einzelsystem entwickelt wird. Trotz überzeugender Ergebnisse aus den vielen Tests vor Betriebsaufnahme, gibt es zu viele negative externe Faktoren, die niemals vorab alle bedacht werden können. Deshalb werden Flugzeuge so konzipiert, dass der Ausfall einer Komponente durch fehlertolerante Systeme, adaptive Software und auf Grund sich ausgleichender Bestandteile kompensiert wird.

Wieso sollte dieser Schutz vor Abstürzen nicht auf ein Portfolio übernommen werden? Wie jedes andere passive Investmentinstrument sind einzelne Smart Beta-Ansätze lediglich einzelne Komponenten einer Anlagestrategie. Für einen ruhigen Flug mit sicherer Landung wird aber ein robustes, adaptives Gesamtsystem benötigt, also ein aktives Management, das kontinuierlich das Portfolio über mehrere Strategien weiterentwickelt.

________________

[1] Mit der Bezeichnung ETF sind hier Instrumente gemeint, die einen Index nachbilden. Aktive börsengelistete Fonds sind von der Definition ausgeschlossen.