Mit 500 Milliarden EUR hat der europäische ETF-Markt eine beachtliche Größe erreicht. Das gesamte europäische Volumen an Fonds und Mandaten umfasst rund 20 Billion EUR und somit bleibt für ETFs noch deutlich Raum für weiteres Wachstum. Von ETF-Emittent über Kunden bis hin zur Konkurrenz, den aktiven Fondsmanagern, schreibt aktuell jeder den Erfolgspfad von ETFs in die Zukunft fort. Das regulatorische Umfeld begünstige die Entwicklung und Robo-Advisors gelten als ein weiterer Wachstumstreiber.

Dieser Artikel entstammt unserer Studie zum Einsatz von ETFs und Fonds sowie zur Digitalisierung unter deutschen Vermögensverwaltern. Die Studie können Sie kostenfrei hier herunterladen:

Um einen aktuellen Überblick über den Einsatz von ETFs bei Vermögensverwaltern in Deutschland zu erhalten und zu verstehen, welche die zukünftigen Trends in dem Bereich sein könnten, initiierten wir im August eine Umfrage und führten diese von September bis November durch.

Eigene Vermutungen, die wir vorab durch die zahlreichen Gespräche in der Community gebildet hatten, wollten wir bestätigt oder widerlegt sehen. Dazu zählte vor allem, wie sehr ETFs aktive Fonds verdrängen. Wir waren gespannt, ob aus der Sicht der Vermögensverwalter die aktuelle – und die mit Mifid 2 anstehende – Regulierung den Einsatz von ETFs begünstigt.

Ein weiteres Thema, das nicht nur uns täglich beschäftigt, sondern derzeit die gesamte Finanzbranche umtreibt, ist die Digitalisierung. Robo-Advisors bringen die Digitalisierung der Vermögensverwaltung. Sie sind aber können aber nur Teil eines Digitalisierungskonzeptes sein. Wir wollten wissen, wie sich die Vermögensverwalter hierzu positionieren.

Letztendlich nutzten wir die Umfrage, um den Gesprächspartnern die Möglichkeit für Freitext, also Meinungen, Sorgen, Ausblicke und Sonstiges außerhalb der strukturierten Fragestellungen zu geben. Schließlich ist jede neue Einsicht, die vorher nicht abzusehen war, ein Erkenntnisgewinn, den wir auf den folgenden Seiten mit den Lesern teilen.

Wie viele Vermögensverwalter setzen ETFs bereits ein?

Unter den befragten Vermögensverwaltern setzen bereits 86% ETFs ein. Teilt man die Gruppe dieser Ver-mögensverwalter nach Startzeitpunkt in gleiche Teile, so legt die erste Hälfte die Kundengelder vor 2011 in ETFs an, die andere Gruppe ab 2011.

In dem benannten Jahr ist auch eine Häufung festzustellen, d.h. dass viele erstmalig in 2011 ETFs einsetzten. Eine Erklärung lässt sich aus den Daten nicht erlesen. 2011 war ein sehr turbulentes Börsenjahr mit einem kurzen Crash nach dem Fukushima-Unglück und einem größeren Crash, nachdem das Bonitäts-Rating der USA wegen drohender Zahlungsunfähigkeit gesenkt wurde. Es war das Jahr, in dem der Goldpreis sein letztes Hoch markierte.

Die Angebotsseite mag ein besseres Argument liefern, da in 2011 viele neue ETFs auf bisher nicht oder wenig abgedeckte Anlagesegmente wie z.B. Anleihen auf den Markt kamen.

Die Angebotsseite könnte als Erklärung auch für die zweite, noch größere Häufung der Daten herhalten. Besonders viele der befragten Vermögensverwalter begannen 2006 erstmals ETFs einzusetzen. Das fällt mit dem de facto Markteintritt der größten deutschen Bank zusammen. Die Überzeugung, dass ETFs kein kurzfristiger Trend sind, mag sich bei deutschen Vermögensverwaltern in dem Moment verfestigt haben.

Alle an Bord

Unter den Vermögensverwaltern, die bisher keine ETFs einsetzen, ist eine erstaunliche Einigkeit zu beobachten. Keiner dieser Finanzintermediäre will in den nächsten 12 Monaten damit beginnen, ETFs einzusetzen.

Auch wenn man auf diese Frage aus unternehmenspolitischen Gründen gegebenenfalls nicht immer eine ehrliche Antwort erhält, müssen wir – da andere Indikationen fehlen – davon ausgehen, dass die Antworten zumindest zum Zeitpunkt der Aussage richtig sind. Das Feld der ETF-Anwender unter den Vermögens-verwaltern wäre damit erst einmal abgesteckt. Wer jetzt noch nicht an Bord ist, wird in nächster Zeit nicht an Bord kommen.

Unserem Vernehmen nach schließen die teilnehmenden Vermögensverwalter, die ETFs bisher nicht einsetzen, den zukünftigen Einsatz von ETFs nicht kategorisch aus. Diese Aussage wagen wir, da wir im Kontext eines Telefonats einen guten Eindruck hierzu bekommen haben, gerade im Vergleich zu einem anonymen Fragebogen (siehe Box „Das Setup der Umfrage“ am Ende des Artikels).

Vielmehr gab es bei den angesprochenen Parteien bisher keinen Anlass ETFs einzusetzen oder der Aufwand für das Umstellen von Prozessen und zur Erlangung der notwendigen Produktkenntnis standen noch nicht im richtigen Verhältnis zum erwarteten Mehrwert – so der Eindruck aus den Gesprächen.

Letztendlich ist der Vermögensverwalter Dienstleister für seine Endkunden. Verlangen diese den Einsatz von ETFs explizit oder verbessert sich die Argumentationslage des Vermögensverwalters gegenüber seinen Kunden damit deutlich, z.B. dank geringerer Kosten, werden ETFs auch bei diesen Vermögensverwaltern sicherlich auf die Agenda rücken.

In dem Zusammenhang ist interessant, dass nur ein Viertel der Vermögensverwalter, die keine ETFs nutzen und keine in den nächsten 12 Monaten nutzen wollen, den aktuellen und zukünftigen regulatorischen Hintergrund für diese Entscheidung berücksichtigt hat. Da die Auswertung der Umfrage ergab, dass der Großteil der ETF-Anwender die Vorteile von ETFs gegenüber aktiven Fonds hinsichtlich Regulierung schätzt, ist es wahrscheinlich, dass doch noch nicht alle an Bord sind und einige ihre Entscheidung überdenken.

Unterstützend für diese Vermutung sind die Aussagen zu den größten Vorteilen von ETFs. Die Vermögensverwalter, die bisher keine ETFs einsetzen, nennen selbst die geringeren internen Kosten und die niedrigeren Kosten für den Endkunden als größte Vorteile.

58% der Vermögensverwalter, die ETFs in ihren Portfolios haben, wollen in den nächsten 12 Monaten ihre Allokation in ETFs erhöhen.

Welche Bedeutung haben ETFs für das Unternehmen

Die Vermögensverwalter wurden nicht nach der Höhe des verwaltenden Vermögens befragt sondern ausschließlich nach Prozentangaben zur Allokation in ETFs. Die Antworten waren oftmals begleitet von Angaben zu Bandbreiten, da ETFs auch temporär, z.B. bei einer Rotation, als taktische Instrumente eingesetzt werden und sich somit die Gewichtungen verschieben.

Dennoch ergibt sich ein klares Bild. 87% bilden weniger als 50% ihrer Anlagen mit den börsengehandelten Indexfonds ab. 60% halten weniger als 25% des Vermögens in ETFs. Differenziert man wieder zwischen den „alten Hasen“, also denen, die ETFs bereits vor 2011 eingesetzt haben, bleibt das Gesamtbild erhalten. Entgegen der wohl intuitiven Erwartung, nehmen ETFs bei diesen frühen Anwendern sogar etwas weniger Platz in den Portfolios ein. Bei 73% sind weniger als 25% des Vermögens im Durchschnitt über ETFs investiert.

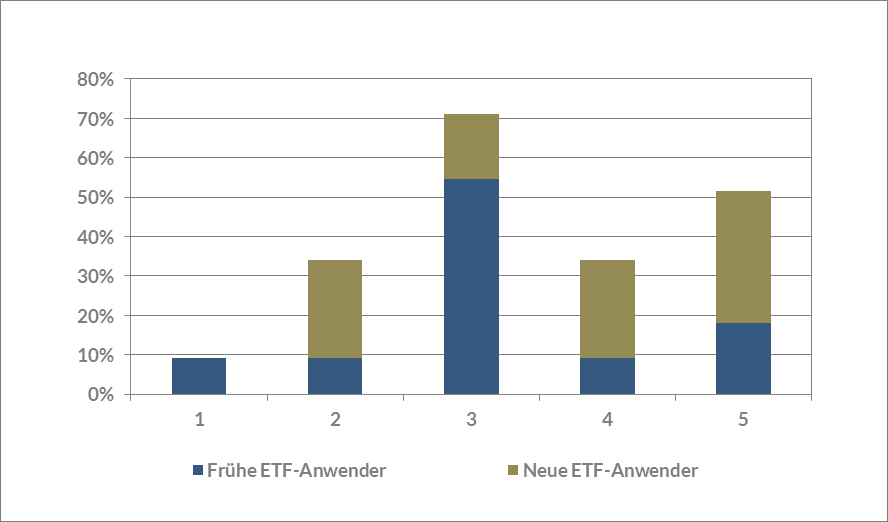

Chart 1: Bedeutung von ETFs für das Unternehmen. Auf einer Skala von 1 (unwichtig) bis 5 (sehr wichtig) zeigt sich, dass Vermögensverwalter, die ab 2011 oder später ETFs einsetzen (goldene Fläche), die Bedeutung der börsengehandelten Indexfonds öfter als wichtig oder sehr wichtig benannt haben, als die früheren ETF-Anwender (blaue Fläche)

Bei der Frage nach der Bedeutung von ETFs für die eigene Firma, lohnt wieder die Aufteilung in relativ neue und alte ETF-Anwender anzusehen. Unter den frühen Anwendern sagen 27%, dass der Einsatz von ETFs für ihr Unternehmen wichtig oder sehr wichtig (18%) ist. 55% geben eine neutrale Meinung wieder. Ganz anders sieht es bei den Vermögensverwaltern aus, die seit 2011 ETFs anwenden. Für 58% ist der Einsatz von ETFs für ihr Unternehmen wichtig oder sehr wichtig (33%).

Zwei Interpretationen fallen uns zu diesem unerwarteten Ergebnis ein. Die frühen Anwender von ETFs haben im Verlaufe der Zeit begonnen, den Fokus auf andere Instrumente zu legen, z.B. auch aus Unzufriedenheit mit ETFs. Für viel wahrscheinlicher halten wir aber, dass diese Vermögensverwalter sehr früh für sich erkannt und entschieden haben, dass ETFs nur eine begrenzte Rolle innerhalb ihrer Asset Allocation spielen. Sei es, dass die Märkte mit ETFs abgedeckt werden, die als effizient gelten und/oder ETFs dort als Substitution ins Portfolio gelangen, wo zuvor Indexfonds oder indexnahe Vehikel eingesetzt wurden.

Die Auslöser

Über 70% der befragten Vermögensverwalter, die börsengehandelte Indexfonds einsetzen, begannen die ETFs wegen geringerer Kosten in die Portfolios aufzunehmen. Im Durchschnitt gaben die Vermögensverwalter aber mindestens zwei Gründe für die Aufnahme von ETFs an.

Der zweitwichtigste Auslöser war die Asset Allocation / Anlagestrategie, die von 50% der Teilnehmer genannt wurde. Das lässt die Interpretation zu, dass aktive Fonds für die Asset Allocation und Anlagestrategien der Vermögensverwalter nicht geeignet waren. Eine alternative Interpretation kann sein, dass nun der Vermögensverwalter eine aktivere Managerrolle einnimmt. Wenn zuvor eine passive SAA vorgenommen wurde, lag das gesamte Managerrisiko bei den aktiven Fonds. Durch ETFs und eine aktivere SAA / TAA verschiebt sich das Managerrisiko auf die Ebene des Vermögensverwalters.

Das ist eine spannende Fragestellung auch aus Sicht des Kunden. Wenn nun der Vermögensverwalter eine aktivere Managerrolle übernimmt, dafür aber günstigere Produkte einsetzt, steigt dann die Zufriedenheit des Kunden und seine Zahlungsbereitschaft gegenüber dem Vermögensverwalter bzw. ist es eher zu rechtfertigen, dass der Vermögensverwalter die nun höhere Differenz zwischen seiner (meist Prozent-) Gebühr zu den Fondskosten einnimmt (Retrozessionen einmal außen vor gelassen)?

Die Frage „Wo generieren Sie den größten Mehrwert durch den Einsatz von ETFs für Kunden“ bestätigt die These, dass Vermögensverwalter stärker ihre Rolle als aktive Entscheider rechtfertigen. Fast die Hälfte antwortete, dass der Mehrwert für den Kunden durch die eigene Asset Allocation-Entscheidung eintritt, die nun mit ETFs besser umgesetzt werden kann.

Wenig überraschend, wurde lediglich eine höhere Rendite aus Kosteneffizienz häufiger als Mehrwert für den Kunden genannt.

Als dritthäufigsten Auslöser wurde die Performance aktiver Fonds für den Einstieg bei ETFs genannt, gefolgt von Kundennachfrage. Unter der Antwort „Sonstiges“ befanden sich am häufigsten Transparenz und Handelbarkeit, wobei die Kategorie „Sonstiges“ nie als einziger Auslöser von Teilnehmern genannt wurde.

Aktien-ETFs am beliebtesten

Aktien-ETFs werden von 96% der Vermögensverwalter eingesetzt, die ETFs in ihren Portfolios haben. Anleihen-ETFs sind bei 58% vertreten, Rohstoffe bei einem Drittel und Alternatives bei einem Viertel.

Ein Zusammenhang bei den Antworten zu dieser Frage fiel auf. Fast alle, die ETFs im Alternatives-Bereich nutzen, setzen sie nicht für Anleihen ein. Das mag Zufall sein oder der nicht klaren Definition von Alternatives geschuldet sein. Ansonsten können wir uns den Zusammenhang noch durch Rotation aus Anleihen vor der Zinswende in Alternatives oder bereits früher als Substitut mit Ausschüttungen (z.B. bei Immobilien) erklären.

In Abhängigkeit der Antwort zum Mehrwert des ETFs-Einsatzes fielen zwei Ausprägungen auf. Wer Transparenz als Mehrwert nennt, nutzt signifikant häufiger Anleihen-ETFs. Wer Asset Allocation oder Timing als größten Mehrwert nennt, nutzt öfter Anleihen- und Rohstoff-ETFs, was für einen taktischen Einsatz (Rotation und Timing) dieser Anlageklassen mit ETFs spricht.

Selektionskriterien

Die Selektionskriterien für ETFs vor Kauf werden ganz klar dominiert von physischer Abbildung, die gegenüber der synthetischen Abbildung von 88% der Umfrage-Teilnehmer bevorzugt wird. Das ist ein erstaunlich hoher Wert und mag mehrere Gründe haben, die auch der Gruppe der Vermögensverwalter und ihren Kunden zu Eigen sein mögen.

Die Risiken von synthetischen Abbildungen werden als hoch eingeschätzt und demnach wird der Stabilität der Banken misstraut. Ein anderer Grund könnte die Komplexität einer synthetischen Abbildung sein, die der Vermögensverwalter nicht durchdrungen hat oder selbst wenn er diese im Detail nachvollziehen kann, seinen Kunden nicht zumuten möchte. Schließlich ist es immer einfacher darauf zu verweisen, dass die abzubildenden Wertpapiere auch im Sondervermögen des ETFs liegen.

Noch vor den quantitativ messbaren Kriterien „Kosten“ und „Rendite-Risiko-Kennzahlen“, platziert sich der Anbieter-Support. Das ist kein Phänomen, das nur die neueren Anleger im ETF-Bereich betrifft, sondern bei den erfahreneren ETF-Nutzern genauso auftritt. Es passt sehr gut zu unserer Frage nach eingesetzten Tools für den Vergleich von ETFs. Hier wurde nur vereinzelt die gängige Finanzinformationssoftware genannt, während die Webseiten der ETF-Emittenten die Nase vorne haben. Junge oder gar neue Anbieter können fehlenden Track Record und Bekanntheit demnach durch guten Service und kundengerechte Ansprache wettmachen. Dabei sind die Webseiten nicht nur als das Aushängeschild des ETF-Anbieters zu betrachten, sondern vielmehr als kundenorientiertes Informationsportal. Anbieter haben somit zum großen Teil ihre Akzeptanz bei Vermögensverwaltern in Deutschland selbst in der Hand.

Der Freitext bei den Selektionskriterien lieferte viele verschiedene Antworten. Ein klares Bild lässt sich daraus nicht ableiten. Volumengrenzen der ETFs wurden mehrmals als Kriterium zur Selektion erwähnt, aber in einem Umfang, der vernachlässigbar ist.

Gesamte Studie hier kostenfrei herunterladen