Die Volatilitätsindizes für US Aktien und für den europäischen Aktienmarkt weisen derzeit eine deutliche Differenz auf. Wir nehmen dies zum Anlass, um einen Blick auf das Verhältnis der beiden „Angstbarometer“ über die letzten Jahre zu werfen. Ohne in die Tiefe hinsichtlich Zusammensetzung oder Terminkurve zu gehen, wollen wir sehen, welchen Einfluss das aktuelle Volatilitätsumfeld für die Aktienmärkte haben könnte.

Im ersten Halbjahr 2015, das in wenigen Tagen endet, entwickelten sich die Aktienmärkte diesseits und jenseits des Atlantiks alles andere als identisch. Im ersten Quartal waren europäische Aktien ihren US-Konkurrenten um Längen voraus. Je nachdem welchen Index man für die jeweilige Region heranzieht, lag Europa 14% bis 22% vor den USA im ersten Quartal. Im zweiten Quartal drehte sich diese Bewegung um, so dass die USA bis dato rund 1% bis 6% besser abschnitten als Europa.

Wirft man einen Blick auf die wichtigsten Volatilitäts-Indizes der beiden Regionen, so sieht man derzeit einen deutlichen Unterschied. Der wichtigste Volatilitäts- und sogenannte Angst-Index der USA, befindet sich auf sehr niedrigen Niveaus. Der diesjährige Durchschnittswert liegt rund 20% unterhalb des 5-Jahresdurchschnitts. Auf der anderen Seite des Atlantiks ist der vergleichbare Index aktuell rund 20% über seinem 5-Jahresdurchnitt und liegt für dieses Jahr genau auf diesem Mittelwert. In dieser Betrachtung scheint es so, als herrsche für den europäischen Aktienmarkt mehr Angst vor als es für diesen in der Vergangenheit der Fall war.

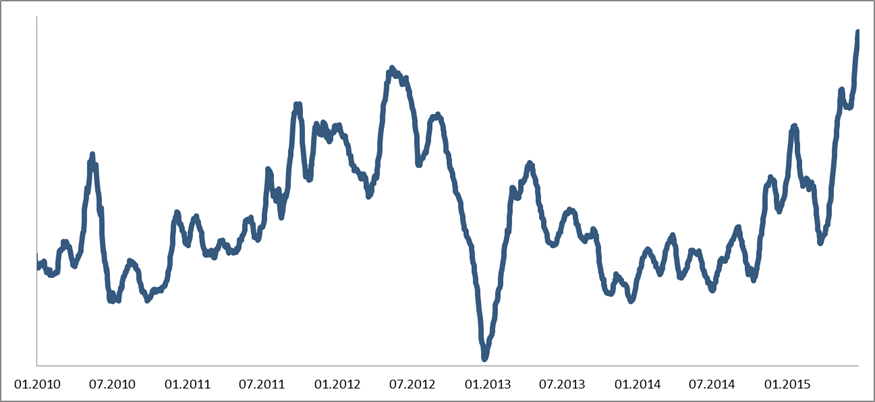

Viel interessanter als der Stand der Indizes im Vergleich zu ihrer Vergangenheit, ist der Vergleich miteinander. Die Differenz zwischen europäischem und amerikanischem Volatilitäts-Index ist, gemessen als 1-Monatsdurschnitt, der höchste über die letzten 5 Jahre.

Chart 1: Der Chart zeigt den monatlichen Durchschnitt der Differenz zwischen der Volatilität in Europa und der in den USA. Seit Anfang 2010 war die Kennzahl nie höher als sie derzeit ist.

Es ist sinnvoll zu erwähnen, dass die Volatilitäts-Differenz über die letzten fünf Jahre immer positiv war, sprich die Volatilität für europäische Aktien war im Monatsdurchschnitt konstant höher als die für US-Aktien.

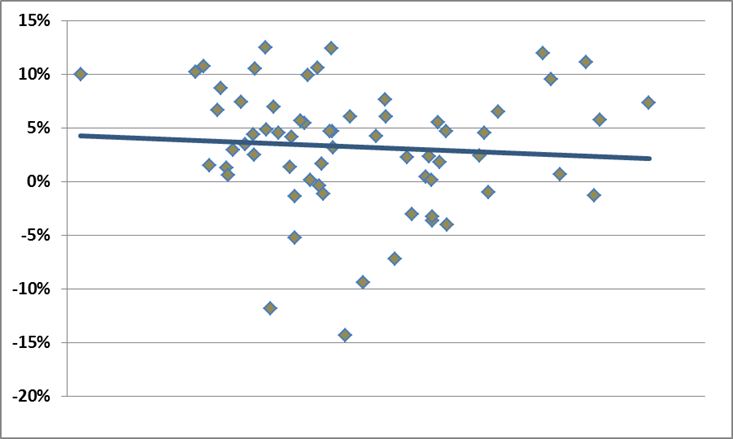

Wir werten aus, wie sich die beiden Aktienmärkte in Abhängigkeit dieser Volatilitäts-Differenz bisher verhalten haben. Dazu wird jeweils zum Ende des Monats die Differenz gemessen und die Rendite der beiden Indizes über die nächsten drei Monate berechnet.

Chart 2: Jeder Punkt steht für die Rendite des amerikanischen Aktienmarkts über einen 3-Monatszeitraum in Abhängigkeit der Volatilitäts-Differenz zu Beginn des jeweiligen Zeitraums. Die x-Achse stellt die Volatilitäts-Differenzen aufsteigen dar. Die Trendlinie zeigt, dass es einen leicht negativen Zusammenhang gibt, d.h. je höher die Volatilitäts-Differenz ist, umso niedriger fällt die 3-Monatsrendite amerikanischer Aktien aus.

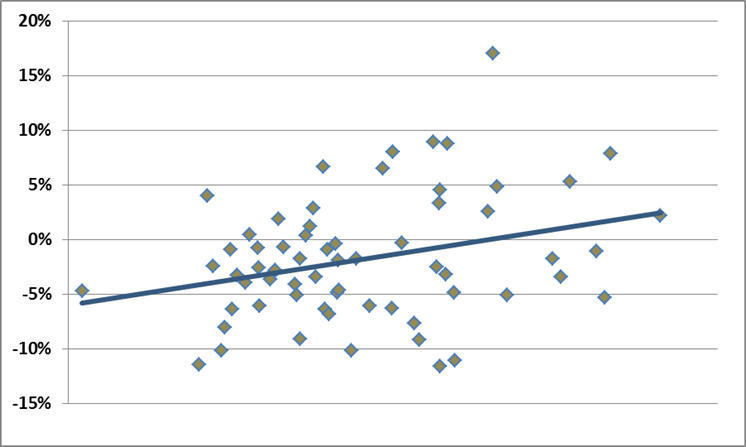

Es ist zu sehen, dass der amerikanische Aktienmarkt bei höheren Volatilitäts-Differenzen eine niedrigere Wertentwicklung über die nächsten drei Monate liefert (Chart 2). Im Gegensatz dazu steht der europäische Aktienmarkt (Chart 3), dessen 3-Monatsrenditen zusammen mit der Volatilitäts-Differenz ansteigen. Die Überrendite, die Aktien in Europa gegenüber denen in den USA liefern, steigt ebenso mit steigenden Volatilitäts-Differenzen an (Chart 4). Im Klartext bedeutet dies, dass ein Engagement am europäischen Aktienmarkt über die nächsten drei Monate positiv ist, wenn die Volatilitäts-Differenz hoch ist. Je höher, desto besser im Durchschnitt. Und es bedeutet ebenso, dass der europäische Markt den amerikanischen Aktienmarkt in diesen drei Monaten hinter sich lässt.

Chart 3: Jeder Punkt steht für die Rendite des europäischen Aktienmarkts über einen 3-Monatszeitraum in Abhängigkeit der Volatilitäts-Differenz zu Beginn des jeweiligen Zeitraums. Die x-Achse stellt die Volatilitäts-Differenzen aufsteigen dar. Die Trendlinie zeigt, dass es einen positiven Zusammenhang gibt, d.h. je höher die Volatilitäts-Differenz ist, umso höher fällt die 3-Monatsrendite europäischer Aktien aus.

Chart 4: Jeder Punkt steht für die Überrendite vom europäischen zum amerikanischen Aktienmarkt über einen 3-Monatszeitraum in Abhängigkeit der Volatilitäts-Differenz zu Beginn des jeweiligen Zeitraums. Die x-Achse stellt die Volatilitäts-Differenzen aufsteigen dar. Die Trendlinie zeigt, dass es einen positiven Zusammenhang gibt, d.h. je höher die Volatilitäts-Differenz ist, umso höher wird die Überrendite europäischer Aktien gegenüber amerikanischen Aktien über die nächsten drei Monate sein.

In den obigen Charts sieht man aber auch eine weite Streuung der Punkte um die Trendlinien. Viel spannender als sich auf den oben dargestellten – wohl schwachen – statistischen Zusammenhang zwischen Volatilitäts-Differenzen und der 3-Monatsrenditen im Durchschnitt zu konzentrieren, ist ein Blick auf das Gesamtbild.

Wie in Chart 5 zu sehen ist, lag in den letzten fünf Jahren die Volatilitäts-Differenz einmal in ähnlichen Extrembereichen wie aktuell. Damals, im Mai/Juni 2012, war mit dem Verlassen des Extrembereichs der Boden am Aktienmarkt erreicht. Die Märkte in Europa und USA stiegen danach signifikant an (blaue Linie). Der europäische Aktienmarkt konnte den amerikanischen Aktienmarkt über die nächsten drei Monate deutlich hinter sich lassen (goldene Linie).

Chart 5: Die blaue Linie ist eine simulierte, passive Strategie, die immer je zur Hälfte in den USA und in Europa investiert ist (linke Achse). Die goldene Linie stellt die Überrendite des europäischen Aktienmarkts gegenüber dem amerikanischen über 3-Monatszeiträume dar (rechte Achse). Die orangefarbenen Bereiche zeigen den aktuellen Zeitraum der hohen Volatilitäts-Differenz und den Zeitraum, in dem zuletzt annähernd diese Extrembereiche gemessen wurden (Mai 2012). Der hellblaue Bereich markiert die drei Monate nach Verlassen des extremen Volatilitätsumfelds im Sommer 2012.

Nun sind fünf Jahre ein kurzer Zeitraum und lediglich einen vergleichbaren Extremwert heranzuziehen ist natürlich wenig. Dennoch gibt es Anlass zu glauben, dass die Situation Mitte 2012 mit der aktuellen sehr vergleichbar ist. Damals wurde in Griechenland das Parlament aufgelöst und Neuwahlen angekündigt. Genau an diesen Tagen wurde auch der höchste Punkt der Volatilitätskennzahl erreicht.

Das aktuelle Volatilitätsumfeld könnte eine Bodenbildung für den Aktienmarkt darstellen und unmittelbar zu einem neuen Aufwärtstrend führen. Alle Szenarien für Griechenland, inklusive Staatspleite und Euro-Austritt wurden seit Tagen öffentlich von allen Beteiligten als realistisch diskutiert. Diese Szenarien sollten demnach bereits eingepreist sein. Das tatsächliche Eintreten eines solchen Events kann mit kurzzeitiger Unruhe einhergehen, muss aber nicht zwingend einen negative Trend für den Aktienmarkt einleiten oder festigen. Zumindest für den europäischen Aktienmarkt sehen die Vorzeichen, auch im Vergleich zu den USA, auf Grundlage der Parallelen zum Sommer 2012 demnach positiv aus.